Isenção do IR: o que muda na isenção, cálculo e exemplos para o DP

Entenda como a Lei 15.270/2025 altera o trabalho do Departamento Pessoal

Em vigor desde 1º de janeiro de 2026, a Lei nº 15.270/2025 promove uma das alterações mais significativas no Imposto de Renda da Pessoa Física (IRPF) nos últimos anos. Enquanto a base da pirâmide econômica comemora um alívio nos descontos e a alta renda recalcula a tributação a que estará sujeita, o Departamento Pessoal (DP) tem trabalho pela frente.

No DP, é preciso revisar processos para garantir que tudo vai sair corretamente na folha de pagamento e nos informes à Receita Federal. Erros nesse processo podem gerar despesas desnecessárias e até malha fina para os colaboradores. Para a empresa, podem significar multas e autuações futuras.

Por isso, esse artigo foi desenvolvido pela Metadados, especialista em softwares para o RH e o DP, com o objetivo de esclarecer todas as dúvidas sobre o tema. Confira.

O que muda na isenção do IR para 2026?

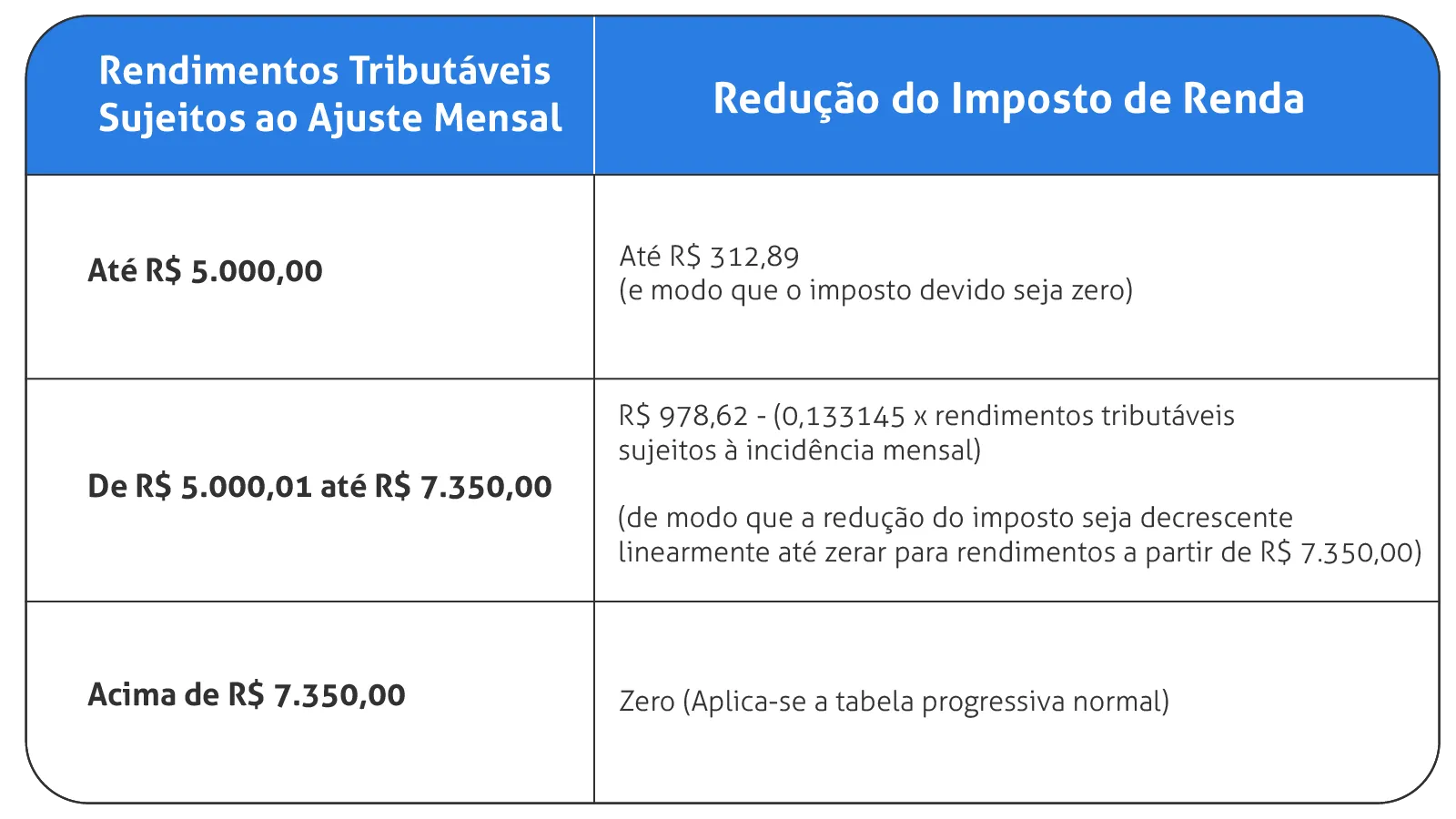

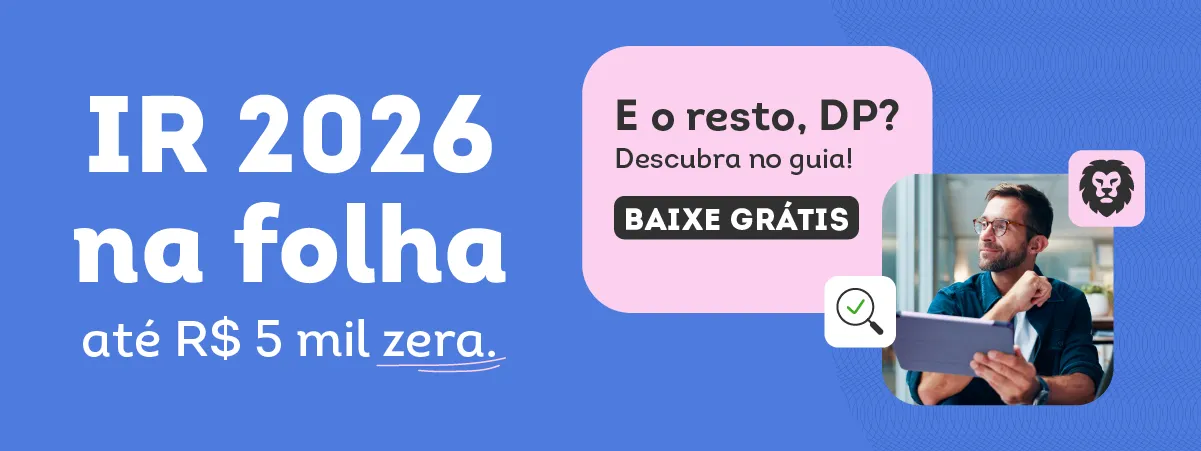

Trabalhadores que recebem mensalmente até R$ 5 mil reais têm o Imposto de Renda zerado a partir de 2026. Essa redução está prevista na Lei nº 15.270/2025, que também estabelece um desconto linear para uma faixa intermediária de renda: trabalhadores com rendimentos tributáveis sujeitos de R$ 5.000,01 a R$ 7.350,00. Nesse caso, aplica-se a seguinte fórmula:

R$ 978,62 - (0,133145 x rendimentos tributáveis sujeitos à incidência mensal)

Esse desconto diminui conforme o salário aumenta, até zerar em R$ 7.350. Acima desse valor, não há benefício e aplica-se apenas a tabela progressiva tradicional.

Vale lembrar que redução do Imposto de Renda também se aplica ao 13º salário. Outro aspecto importante é que a redução fica limitada ao valor do imposto calculado na tabela progressiva mensal. Ou seja: ela não gera imposto negativo; no máximo, zera.

Entenda o que mudou no Imposto de Renda em vídeo!

Como calcular o IRRF?

Identificar os rendimentos tributáveis do mês e separar em grupos: tributáveis (entram na base do IRRF mensal); isentos/não tributáveis (não entram); tributação exclusiva (não entra no IRRF mensal “normal”; tem regra própria).

Calcular o rendimento tributável sujeito à incidência mensal: é o valor que serve de referência para aplicar a redução da Lei 15.270.

Conferir a faixa de aplicação da redução: depende do rendimento tributável sujeito à incidência mensal.

Calcular o IRRF pela tabela progressiva mensal, conforme o cálculo padrão: base → faixa → alíquota → parcela a deduzir (conforme tabela vigente).

Aplicar a redução da reforma conforme a faixa:

Se tributável ≤ 5.000: aplique redução até zerar (limitada ao IR calculado).

Se 5.000,01 a 7.350: calcule a redução pela fórmula e desconte do IR.

Se > 7.350: redução = 0.

Registre evidências e recolha corretamente: guarde a memória de cálculo ou relatório com a base tributável do mês, IR pela tabela, valor de redução aplicado e IR final. Também recolha conforme rotina de obrigações.

As mudanças do Imposto de Renda explicadas de forma prática e direta no guia visual desenvolvido por especialistas:

Exemplos de cálculos

A seguir, apresentamos exemplos de cálculos com a nova regra do IR. Ao analisá-los, você pode compreender e replicar a fórmula para os demais na sua empresa. Confira.

Exemplo 1

Rendimentos tributáveis sujeitos à incidência mensal: 5.000,00

Dedução do INSS: 509,59

Valor para o cálculo do IRRF após dedução: 5.000,00 – 509,59 = 4.490,41

Desconto simplificado: 5.000,00 – 607,20 = 4.392,80

Aplicação da fórmula: 978,62 – (0,133145 x 5.000,00) = 978,62 – 665,725 = 312,89

IR em 2026: 312,89 – 312,89 = 0,00

IR em 2025: 312,89

4.392,80 * 0,2250 = 988,38

988-38 - 675,49 = 312,89

Diferença de IR 2025 x 2026: 312,89

Exemplo 2

Rendimentos tributáveis sujeitos à incidência mensal: 6.000,00

Dedução do INSS: 649,59

Dependente: 189,59

Valor para o cálculo do IRRF após dedução: 6.000,00 – 649,59 – 189,59 = 5.160,82

Aplicação da fórmula: 978,62 – (0,133145 * 6.000,00) = 978,62 – 798,87 = 179,75

IR em 2026: 510,50 – 179,75 = 330,75

IR em 2025: 510,50

5.160,82 * 0,2750 = 1.419,23

1.419,23– 908,73 = 510,50

Diferença de IR 2025 x 2026: 179,75

Nesse caso, não vale a pena aplicar o desconto simplificado.

Exemplo 3

Rendimentos tributáveis sujeitos à incidência mensal: 8.000,00

Dedução do INSS: 929,59

Dedução de pensão alimentícia: 500,00

Valor para o cálculo do IRRF após dedução: 8.000,00 – 929,59 – 500,00 = 6.570,41

Aplicação da fórmula: não se aplica, devido a ter rendimentos tributáveis sujeitos à incidência mensal superior a 7.350,00

IR em 2026: 898,13

IR em 2025: 898,13

6.570,41 * 0,2750 = 1.806,86

1.806,86 – 908,73 = 898,13

Nesse caso, não vale a pena aplicar o desconto simplificado

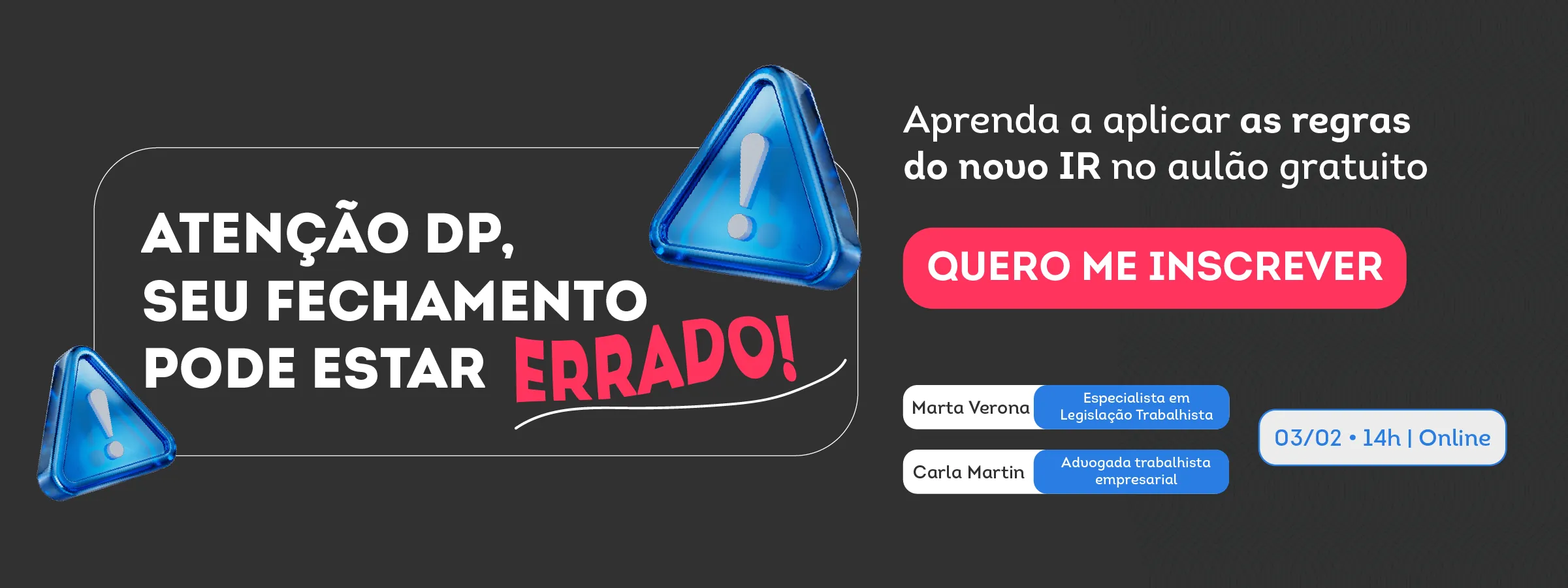

Quer entender tudo sobre como as mudanças no Imposto de Renda impactam no DP? Assista ao aulão gratuito!

O que muda no IR para altas rendas?

A lei define medidas para compensar a renúncia fiscal da ampliação da isenção. Para isso, foca na tributação de rendimentos mais elevados, com foco nos lucros e dividendos.

Tributação de lucros e dividendos

Em 2026, ocorre a reintrodução da tributação de lucros e dividendos distribuídos a pessoas físicas. Então, quando uma mesma pessoa jurídica paga lucros e dividendos a uma mesma pessoa física residente no Brasil em valor superior a R$ 50 mil no mês, aplica-se IRRF de 10% sobre o total do valor.

Pontos de atenção:

- Não pode deduzir nada da base (a lei veda deduções).

A incidência é exclusiva na fonte. Ou seja, o imposto retido não será compensado na Declaração de Ajuste Anual da pessoa física.

- Se houver mais de um pagamento no mês, tem que recalcular para considerar o total mensal.

Imposto mínimo para alta renda

No exercício 2027 (ano-calendário 2026), se a pessoa física tiver soma de rendimentos superior a R$ 600 mil no ano, entra na tributação mínima. A alíquota é assim:

- 10% quando rendimentos forem iguais ou superiores a R$ 1,2 milhão;

- Entre 600 mil e 1,2 milhão, cresce linearmente segundo a fórmula: Alíquota % = (REND/60.000) − 10.

- Nesse caso, REND significa rendimentos apurados na forma prevista no § 1º do Artigo 16-A da Lei nº 15.270/2025. Em resumo, é a soma ajustada da renda do ano-calendário anterior, depois de tirar apenas o que a lei autoriza deduzir.

O novo IR complicou a folha? Saiba quais processos médias e grandes empresas precisam adotar para ter um fechamento seguro sempre no eBook exclusivo!

Quais cuidados o DP deve ter?

A Lei 15.270 exige que o Departamento Pessoal se adapte rapidamente. Alguns cuidados tornam o processo mais seguro são os seguintes:

Automatizar cálculos: usar sistemas integrados que já contemplem a nova regra, como o Flow da Metadados.

Parametrizar o sistema com o conceito certo: a redução depende do valor de “rendimentos tributáveis sujeitos à incidência mensal”. Se o sistema usar o número errado (ex.: bruto), você pode zerar IR aonde não deveria ou cobrar a mais.

Auditar mensalmente: revisar amostras de cálculos para evitar inconsistências.

Aplicação ao 13º: o desconto no IR deve ser aplicado à gratificação anual. O recolhimento de IR é exclusivo na fonte.

Comunicação com colaboradores: explicar mudanças no líquido para evitar dúvidas tanto para redução na retenção quanto aumento sobre lucros e dividendos.

Conheça quem escreveu o artigo

Flavia Noal

Flavia NoalFlavia é jornalista, com 15 anos de experiência em veículos de comunicação, produção de conteúdo e assessoria de imprensa. Possui pós-graduação em Marketing, Branding e Growth e atua como produtora de conteúdo na Metadados, com foco em Recursos Humanos e Departamento Pessoal.

Marta Pierina Verona

Marta Pierina VeronaFormada em Gestão de Pessoas e pós-graduada em Direito, Marta é especialista em eSocial e em Legislação Trabalhista. Com mais de 20 anos de experiência na área, atualmente, atua na área de Customer Education na Metadados.